リボ払いとは?手数料の仕組みやメリット・デメリットを解説

リボ払いは、クレジットカードの支払方法の1つで、ご利用金額や件数にかかわらず、毎月ほぼ一定額ずつ支払う方法です。月々の負担額を軽減できますが、利用する際には注意点があります。

ここでは、リボ払いの仕組みやメリット・デメリット、注意点などをわかりやすく解説します。

リボ払いとは?その仕組みを解説

リボ払いとは「リボルビング払い」の略で、クレジットカードの支払方法の1つです。ご利用金額を複数回に分けて支払う分割払いと似ていますが、仕組みは異なります。まずは、リボ払いの仕組みや、リボ払いと分割払いの違いについて見ていきましょう。

リボ払いは毎月決まった額を引き落とす支払方法

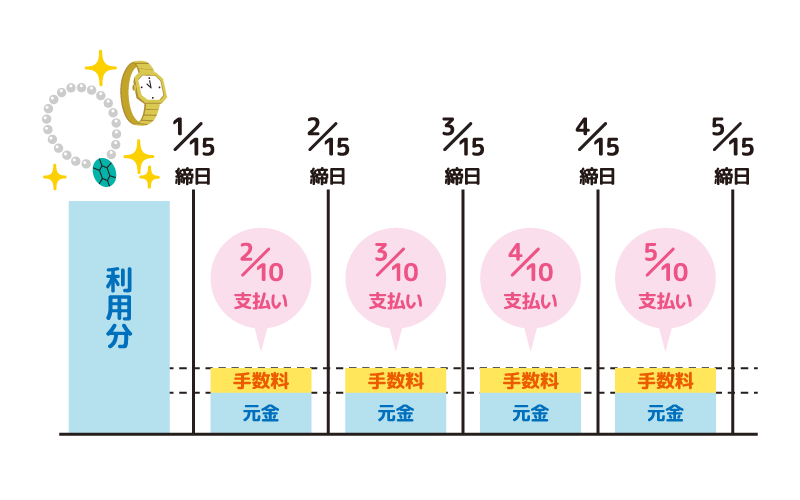

クレジットカードのリボ払いは、ご利用金額や件数にかかわらず、毎月ほぼ一定額ずつ支払う方法です。

■クレジットカードのリボ払いの仕組み

急な出費が発生した場合や高額な商品を購入した場合でも、月々の支払いはほぼ一定なので、家計を管理しやすいというのがリボ払いの特徴でしょう。

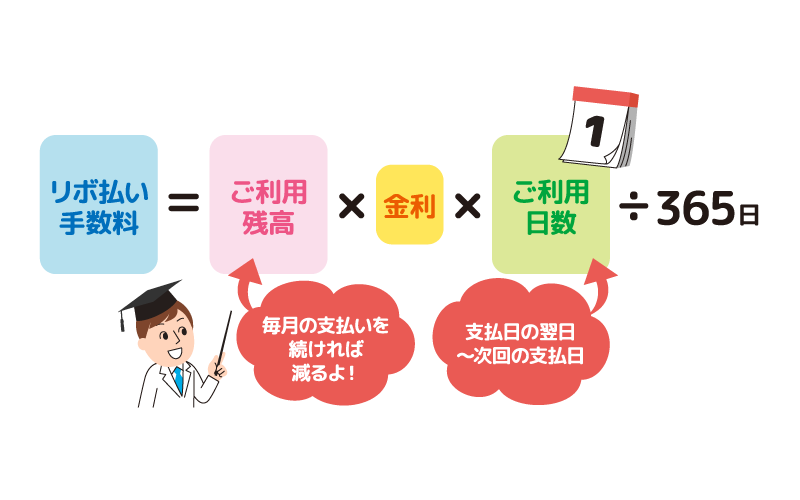

リボ払いを利用すると手数料がかかる

■リボ払い手数料の仕組み

リボ払いは、各月のご利用残高に対して手数料がかかる仕組みです。リボ払いにおける手数料は、キャッシングにおける利息に該当するものであり、「リボ払い手数料」と呼ばれます。リボ払い手数料の実質年率は、クレジットカードによって異なりますが、15~18%を設定している場合が多いです。

リボ払いと分割払いの違い

リボ払いも分割払いも、利用した金額を複数回に分けて支払う方法ではありますが、支払回数や支払期間、手数料の計算方法などに違いがあります。

リボ払いは利用した金額に対して毎月ほぼ一定額ずつ支払う方法であるのに対し、分割払いは利用した金額を何回に分けて支払うかをあらかじめ決めて支払う方法です。毎月の支払額を決めて支払うのがリボ払い、支払回数を決めて支払うのが分割払いと覚えるのが良いでしょう。

なお、分割払いはご利用金額に対して手数料がかかり、指定した支払回数によって手数料率も異なります。一方、リボ払いはご利用残高に対して手数料がかかり、余裕があるときに繰上返済をすれば、その分、ご利用残高は減るので、かかる手数料も少なくなります。

そのため、分割払いの支払回数やリボ払いの繰上返済の状況にもよるので、どちらが安くすむとは一概にはいえません。

リボ払いの支払方式は2種類ある

リボ払いの支払方法は「定額方式」と「残高スライド方式」の2種類に分けられます。それぞれの支払方法をくわしく見ていきましょう。

常に一定額を支払っていく「定額方式」

定額方式は、ご利用残高が増えても、月々の支払額が変わらない返済方式です。

月々の支払額が一定ですから、毎月の家計負担が少なく、管理もしやすいという利点があります。しかし、設定した月々の支払額が低すぎると、支払い終えるまでに時間がかかる点に注意が必要です。支払期間が長期化すると手数料がかさみ、支払総額が多くなってしまいます。繰上返済を行うなど、余裕があるときの対策が必要となるでしょう。

なお、定額方式には以下のように「元利定額方式」と「元金定額方式」があります。それぞれくわしく解説します。

元利定額方式

元利定額方式は毎月一定の支払額にリボ払い手数料が含まれる方式です。

ご利用残高が多くなっても毎月一定の支払額なので、家計の管理がしやすいのが特徴です。一方、ご利用残高が多くなると、支払額に占めるリボ払い手数料のウェイトが高くなるので、リボ払いを多用したときは、支払額の変更や繰上返済などで元金分の支払いを行うようにしましょう。

元金定額方式

元金定額方式は、元金のみが毎月一定になる方式で、元金にリボ払い手数料を乗せて支払います。

ご利用残高によってリボ払い手数料は計算されるため、元金の返済が進むにつれ、リボ払い手数料がだんだんと減るので、元利定額方式に比べると支払総額を抑えることができます。

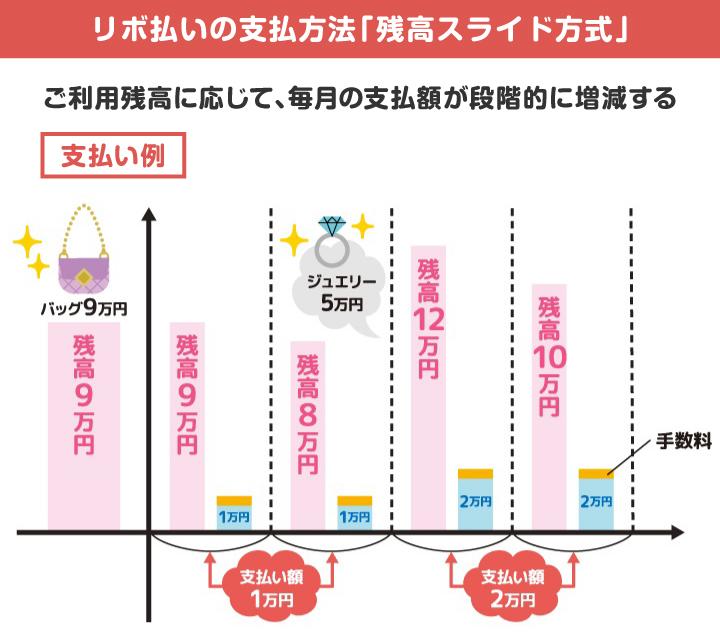

ご利用残高に応じて支払額が変化する「残高スライド方式」

残高スライド方式は、ご利用残高に応じて、毎月の支払額が段階的に増減する方式です。

ご利用残高に応じた毎月の支払額はクレジットカードによって異なりますので、利用する前に確認しておきましょう。

例えば、下の図のようにご利用残高が10万円未満なら毎月の支払いは1万円、ご利用残高が10万円以上20万円未満なら毎月2万円、それ以上の場合は、10万円ごとに1万円ずつ上乗せした金額を支払うという仕組みです。

このように、残高スライド方式はご利用残高に応じて毎月の支払額が自動的に増減する仕組みになっていますので、ご利用明細などで毎月の支払額をしっかり確認することが大切です。

リボ払いの支払方法がどのようになっているのか、リボ払いを利用する前にカード会社のWEBサイトで確認し、適切な支払計画を立てましょう。

リボ払いのメリットとは?

毎月ほぼ一定額ずつ支払うリボ払いは、1回払いや分割払いとは異なるメリットがあります。続いては、リボ払いのメリットについてくわしく見ていきましょう。

急に高額なお買い物が発生しても毎月の負担を軽減できる

リボ払いのメリットには、急に高額なお買い物が必要になった場合でも、毎月の支払額がほぼ一定であるため、家計に大きな負担をかけずに購入できることが挙げられます。

冷蔵庫やエアコンなど生活に必要な家電が壊れた場合、「今すぐ買わなければならないけれど1回払いは無理」「何回で支払えるかわからないけど月々5,000円でいいなら買える」といったとき、リボ払いは便利な支払方法です。

毎月の家計を管理しやすい

リボ払いでは毎月の支払額がほぼ一定となるので、家計の管理がしやすい点もメリットといえるでしょう。

毎回1回払いで毎月の支払金額が異なる場合、支出を予算内に収めるため、時には生活費を調整することもあるかもしれません。また、分割払いを多用した場合には、利用した分だけ毎月の支払額が増えていきます。ご利用金額やご利用件数にかかわらず、毎月ほぼ一定額ずつ支払うリボ払いなら、支払金額をほぼ固定できるので、収支の調整など、毎月の家計管理が手間となりません。

余裕ができたら繰上返済など追加支払いができる

リボ払いで、支払期間が長期化しそうな場合、余裕がある月に繰上返済や一括返済などを行うことで、支払期間を短くすることも可能です。

例えば、臨時収入があったときに、毎月1万円の支払いに2万円追加して、3万円を支払います。そうすることでご利用残高が減るので、その分リボ払い手数料がかからず、支払総額を少なくできるでしょう。

繰上返済や一括返済の方法はクレジットカードによって異なるので、カード会社のWEBサイトを確認してください。

リボ払いの利用方法

続いては、リボ払いの利用方法を見ていきましょう。シーンごとに適したリボ払いの使い方をご紹介するので、自分にあう使い方の参考にしてください。

お買い物をするときにリボ払いを指定する

リボ払いの利用方法として、最もシンプルなのが、お買い物をするときに「リボ払い」を指定することです。お会計をする際に「リボ払いで」と指定してクレジットカードで支払えば、ご利用金額がそのままリボ払いでの利用分となります。

ネットショッピングでリボ払いを利用する場合は、クレジットカードの支払方法を選択するページで「リボ払い」を指定します。

ただし、クレジットカードが使えるすべての店舗が、リボ払いに対応しているわけではありませんので注意が必要です。

後からリボ払いに変更する

リボ払いの使い方の1つに、1回払いで購入した分を、後からリボ払いに変更できるサービスがあります。お会計をする時点では1回払いで大丈夫と考えていても、同月にほかのお買い物が発生し、次の支払日までに資金を工面できるか不安になることもあるかもしれません。

こんなとき便利なのが、1回払いで購入したご利用分について、後からリボ払いに変更できるサービスです。サービスに対応するカード会社は多くありますが、サービスの名称はそれぞれ異なります。

例えば、三菱UFJカードでは、「あとdeリボ」という名称で、1回払いで会計した後に、WEB上の操作で支払方法をリボ払いに変更できるサービスがあります。「ついつい使いすぎて支払額が膨らみ、1回払いが厳しくなった」「店頭でリボ払いと言いにくく、1回払いと言ってしまった」というときに便利です。店頭では「1回払いで」と指定しておけば良いため、リボ払いに対応していない店舗でも使えます。

事前にリボ払いを設定する登録型リボ

リボ払いの使い方の1つに、あらかじめカード会社に事前登録する、「登録型リボ」というサービスがあります。

事前に登録が必要で、登録後はショッピング利用分が自動的にリボ払いになる仕組みです。

これも、店頭では「1回払いで」と指定しておけば良いので、リボ払いに対応していない店舗でも使えます。「レジで『リボ払いで』と言いづらい」という場合にも役立つサービスです。

リボ払いをよく使うなら、リボ払い専用カードがおすすめ!

リボ払いしか使わない、またはリボ払いの利用頻度が高い人には、リボ払い専用クレジットカードのご利用をおすすめします。

リボ払い専用カードとは、お会計をする際に1回払いを指定しても、手続きをすることなく自動的にリボ払いとなるクレジットカードのことです。

1回払いとリボ払いを上手に使い分けたい人におすすめしたいのが、リボ払い専用カードをサブカードとして1枚別に付帯する使い方です。

1枚のクレジットカードは1回払い専用、もう1枚はリボ払い専用と分けて使えば、間違えにくくなり便利でしょう。

リボ払い専用のクレジットカードでおすすめは、三菱UFJニコスの「Jizile(ジザイル)」です。Jizileをご利用になると、ショッピングでたまるポイントが、三菱UFJニコスの一般カードの3倍となります。

また、Jizileは、毎月の支払金額を、6種類の支払いコースから自由に選択できる点も魅力でしょう。金額は5,000円、1万円、2万円、3万円、4万円、5万円のいずれかに設定できます。コースは自由に変更できますので、余裕がある月は5,000円のコースから1万円のコースに変更するといったことも可能です。

支払方式は、毎月一定の支払額にリボ払い手数料を加えて支払う元金定額リボ払い方式と、一定の支払額の中にリボ払い手数料を含んだ元利定額リボ払い方式の利用ができ、変更も可能です。

リボ払いのデメリットと注意点

リボ払いは毎月の負担額を軽減できますが、デメリットもあります。ここでは、リボ払いのデメリットとあわせて利用する際の注意点も紹介します。

規定のリボ払い手数料がかかる

リボ払いはご利用残高に対してリボ払い手数料が発生するので、1回払いに比べると最終的な支払総額が高くなることはデメリットといえます。

リボ払いを使いすぎてご利用残高が増えてしまうと、その分、リボ払い手数料がかさみます。毎月の支払額とご利用金額とのバランスによっては、ご利用残高がなかなか減らず、支払期間が長くなることに注意が必要です。

リボ払いを利用する前に、リボ払いの毎月の支払額や手数料率を必ず確認するようにしましょう。また、リボ払いを利用した場合は、利用状況だけでなく、リボ払いのご利用残高やリボ払い手数料がいくら発生しているのかをご利用明細で確認することも大切です。

ご利用可能枠の範囲内でしか利用できない

リボ払いはご利用可能枠の範囲内でしか利用できないこともデメリットの1つです。

リボ払いのご利用可能枠は、一般的に1回払いとは異なるご利用可能枠が設定されていることが多く、1回払いのご利用可能枠よりも低く設定されていることもあるので、利用する前には必ず自分のご利用可能枠を確認するようにしましょう。

また、このリボ払いのご利用可能枠には、まだ支払いの済んでいないリボ払いのご利用残高も含まれるので注意が必要です。例えば、リボ払いのご利用可能枠が50万円で、まだ支払いの済んでいないリボ払いのご利用残高が15万円あるとすると、このクレジットカードでリボ払いを利用できるのは残り35万円となります。

ですので、リボ払いを利用したときには、ご利用明細でリボ払いのご利用残高を確認するようにしましょう。

タッチ決済対応!年会費もポイント還元率もお得な三菱UFJカード

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJカードは、年会費が永年無料でタッチ決済にも対応しているので、お支払いもスピーディーです。

また、セブン‐イレブンやオーケーなどの対象店舗(*1)で三菱UFJカードを利用すると、ご利用分の最大20%(*2)相当のポイントが還元されます。

ほかにも、ネットショッピングのポータルサイト「POINT名人.com」を経由してお買い物をすると、カードの基本ポイントに加えてボーナスポイントももらえるので、日常使いでポイントがためやすいでしょう。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

そのほか、「MDCアプリ」を活用すれば、WEB明細をスマートフォンでいつでもチェックでき、家計簿をつける手間を省けます。さらに、ご入会日から2カ月後までに条件を達成すると、10,000円相当(グローバルポイント2,000ポイント分)がもらえます。(*3)詳細は三菱UFJカードのWEBサイトでご確認ください。特典には条件・留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

三菱UFJカードの特長

- 年会費が永年無料で利用できる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- POINT名人.comを利用すると、ボーナスポイントもたまる

- MDCアプリのWEB明細を家計簿代わりに使える

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

初めてゴールドカードを持つ人におすすめの三菱UFJカード ゴールド

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

ゴールド

要エントリー

※対象店舗は一例です

国内空港ラウンジ無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJニコスの「三菱UFJカード ゴールド」は、タッチ決済対応で、ポイントプログラムやグルメセレクションなどのサービスが充実しているゴールドカードです。学生を除く20歳以上の人がお申し込みいただけます。WEBサイトからのお申し込みなら、初年度の年会費が無料になるので、初めてゴールドカードを持つ方でも安心です。

三菱UFJカード ゴールドは、セブン‐イレブンやオーケーなどの対象店舗(*1)で利用すると、ご利用分の最大20%(*2)のポイントが還元されるので、日常使いでお得にポイントをためられるでしょう。また、年間100万円以上利用すると、1万1,000円相当のポイントがプレゼントされます。

さらに、グルメセレクションとして、厳選された国内のレストランでコースメニューをおとな2名以上で利用する際に、1名分の料金が無料になるサービスが付帯されているので、ゴールドカードならではの特典をお楽しみいただけます。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

三菱UFJカード ゴールドの特長

- WEBサイトからのお申し込みで初年度の年会費が無料になる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- 年間100万円以上を利用すると、1万1,000円相当のポイントがもらえる

- タッチ決済対応で、スピーディーに支払いができる

- 厳選された国内のレストランにて大人2名以上で利用した場合、1名分の料金が無料になる

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

おすすめのプラチナカード、三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

プライオリティ・パス

国内外の空港ラウンジが無料

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

海外旅行傷害保険が自動付帯(最高5,000万円)

国内外のレストランや航空券の予約をコンシェルジュに依頼可能

「三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード」は、実用性とステータス性を兼ね備えたプラチナカードです。三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードでは、国内外の空港ラウンジを利用できる、プライオリティ・パスに無料で入会できます。

また、上質なホスピタリティをご提供するコンシェルジュサービスをはじめ、空港から自宅へ配送が可能な手荷物空港宅配サービスなどのきめ細かなサービスを受けられるのは、ランクの高いプラチナカードならではといえるでしょう。

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードの特長

- 24時間・365日のコンシェルジュサービスを利用できる

- 海外旅行傷害保険で最高1億円まで補償される(海外旅行傷害保険の自動付帯分は最高5,000万円)

- 国内外の空港ラウンジを利用できる、プライオリティ・パスに無料で入会できる

- 空港から自宅までの手荷物空港宅配サービスがある

しっかりした自己管理でリボ払いを使いこなそう

リボ払いは1回払いや分割払いとは異なるメリットがありますが、うまく利用するには、注意すべきポイントもいくつかあります。

リボ払いを利用する際には、設定されているリボ払いの支払方法や毎月の支払額、ご利用残高を確認し、使いすぎないよう自己管理を行って、計画的に支払いをしていきましょう。

おすすめのクレジットカード

| カード名 | 日常にうれしいを、 将来まで安心を。 |

オンも、オフも、 いつでも変わらない輝きを。 |

日常から特別な時まで、 最高クラスのおもてなしを。 |

|

|---|---|---|---|---|

|

|

|

|

||

| 三菱UFJカード | 三菱UFJカード ゴールド |

三菱UFJカード・ プラチナ・アメリカン・ エキスプレス®・カード |

||

|

年会費 |

初年度 | 永年無料 | 無料 (オンライン入会限定) |

22,000円(税込) |

| 次年度以降 | 永年無料 |

11,000円(税込) |

22,000円(税込) |

|

| 特長 |

|

|

|

|

| 最短発行期間 | 最短翌営業日 ※ Mastercard®とVisaのみ |

最短翌営業日 ※ Mastercard®とVisaのみ |

最短3営業日 | |

対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

- リボ払いとは?

- リボ払いとは「リボルビング払い」の略で、クレジットカードの支払方法の1つです。リボ払いはご利用金額や件数にかかわらず、毎月ほぼ一定額ずつ支払うため、家計を管理しやすいという特徴があります。なお、リボ払いはご利用残高に対して手数料がかかるので、利用時は適切な支払計画を立てることが大切です。

くわしくは「リボ払いとは?その仕組みを解説」をご確認ください。 - クレジットカードのリボ払いのメリットは?

- クレジットカードのリボ払いは、毎月の支払額がほぼ一定になるため、高額なお買い物をした際も家計に大きな負担をかけずに、毎月の家計を管理しやすい点がメリットとして挙げられます。また、リボ払いは繰上返済や一括返済などで支払期間を短くできることもメリットといえるでしょう。

くわしくは「リボ払いのメリットとは?」をご確認ください。 - リボ払いの使い方は?

- クレジットカードのリボ払いの使い方として、お支払いの際にリボ払いを指定したり、後からWEB上でリボ払いに変更したりする方法があります。また、カード会社によっては、あらかじめ事前登録する「登録型リボ」というサービスがあり、登録しておくと、ご利用金額が自動でリボ払いになるものもあります。

くわしくは「リボ払いの利用方法」をご確認ください。 - リボ払いのデメリットは何ですか?

- リボ払いのデメリットは、リボ払い手数料がかかることや、リボ払いのご利用可能枠の範囲内でしか利用できないことです。無計画にリボ払いを使いすぎてご利用残高が増えてしまうと、リボ払い手数料がかさみ、毎月の支払額とご利用金額とのバランスによっては、ご利用残高がなかなか減らず、支払期間が長くなることに注意が必要です。また、リボ払いのご利用可能枠には、まだ支払いの済んでいないリボ払いのご利用残高も含まれるので、リボ払いを使っている間は利用できる金額が少なくなります。

くわしくは「リボ払いのデメリットと注意点」をご確認ください。