クレジットカードの利用限度額とは?仕組みや確認方法を紹介

クレジットカードには利用限度額があり、これを超えて利用することはできません。利用限度額にはショッピング枠とキャッシング枠があり、それぞれカード会社の規定や本人の利用状況などで決められるのが一般的です。規定の範囲内であれば、利用限度額の増減を希望することもできます。

この記事では、クレジットカードの利用限度額の仕組みや確認方法、増額・減額する方法のほか、利用限度額を超えた場合の対処法もご紹介します。

この記事でわかること

- クレジットカードで利用できる金額の上限

- クレジットカードの限度額を確認する方法

- 限度額を増額・減額する方法

利用限度額は最大100万円!年会費もポイント還元率もお得なクレジットカードなら三菱UFJカード。

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

クレジットカードの利用限度額とは?

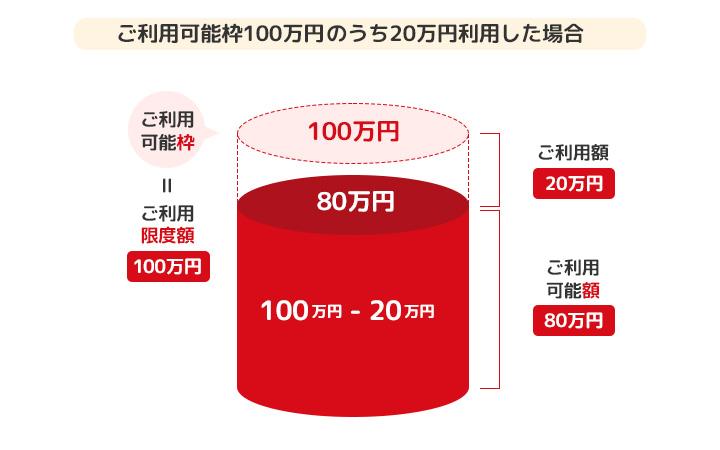

クレジットカードの利用限度額とは、ご利用可能枠ともいい、クレジットカードが利用できる上限額のことです。利用限度額を越えた利用はできません。また、ご利用可能枠とよく似た「ご利用可能額」という言葉もあります。ご利用可能額とは、ご利用可能枠からご利用残高(クレジットカードを利用し、まだお支払いが完了していない金額)を引いた金額のことです。

例えば、下図のように、利用限度額(ご利用可能枠)が100万円のカードで、20万円分を利用した場合、残りの80万円がご利用可能額となります。

クレジットカードの利用限度額を確認する方法

クレジットカードの利用限度額は、WEBサイトの会員ページや毎月送られてくるご利用代金明細書に記載されています。また、カード会社によっては、自動音声応答サービスなどで利用限度額が確認できる場合もあります。ご利用可能枠の欄に、現在の利用額などとあわせて内訳が明記されていますので随時確認して、利用限度額を超えないように注意しましょう。

三菱UFJニコスが発行する「三菱UFJカード」であれば、WEBサービスやアプリ、電話で簡単に利用限度額を確認できます。利用状況や残高も把握できるので、ぜひ活用してみてください。

★三菱UFJカードの利用限度額の確認方法はこちら

ご利用可能枠・可能額の照会・変更

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

利用限度額におけるショッピング枠とキャッシング枠の違い

クレジットカードの利用限度額には、「ショッピング枠」と「キャッシング枠」があり、それぞれ異なる用途があります。ショッピング枠は「商品やサービスの購入」に使用されるのに対し、キャッシング枠は「現金の借り入れ」に使用されます。また、ショッピング枠の中には、ボーナス払いやリボ払いなどに使える「割賦枠(かっぷわく)」もあり、それぞれに利用限度額が設定されています。ショッピング枠、キャッシング枠、割賦枠のイメージは下図のとおりです。

ショッピング枠

ショッピング枠とは、クレジットカードを使用してお買い物できる利用限度額です。ショッピング枠が110万円であれば、「ネットや店頭のクレジットカードを使ったお買い物で110万円まで使える」ということになります。

ショッピング枠の利用限度額は、カード会社の公式サイトなどに記載されています。

割賦枠

割賦枠とは、ショッピング枠の中にあるボーナス払いやリボ払い、分割払いに使える利用限度額です。例えば、ショッピング枠が110万円・割賦枠が90万円の場合、「ショッピング枠110万円のうち、分割払いやリボ払いに90万円まで使える」ということになります。

キャッシング枠

キャッシング枠とは、クレジットカードを使って現金を引き出すキャッシングに使える利用限度額を指します。キャッシングとは、お近くの銀行やATMで現金を借り入れできるサービスです。キャッシング枠が70万円の場合、「70万円まで現金を引き出せる」ということになります。

キャッシングできる金額は、賃金業法によって原則「年収の3分の1まで」と定められています。この規則によって定められた金額は、カードの種類やカード会社に関係なく一律です。

なお、クレジットカード1枚あたりで年収の3分の1が借りられるのではなく、お手持ちのすべてのクレジットカードをあわせて年収の3分の1が借りられます。そのため、複数のクレジットカードを併用している場合は、借り入れできる金額に注意が必要です。

クレジットカードの利用限度額の仕組み

ショッピングの利用限度額は、職業や年収などの申込者属性情報や社内外信用情報などに対して統計的な分析を行い、その結果にもとづいてカード会社が算出する仕組みです。割賦枠とキャッシング枠は、それぞれ「割賦販売法」と「貸金業法」という法律にもとづき、申込者の支払能力、返済能力を調査した上で利用限度額を算出しています。

割賦枠は、まず申込者の年収から1年間で必要な生活維持費、および年間請求予定額を差し引き、「その人がいくらまでならカードの支払いにあてる余力があるか」という金額(包括支払可能見込額)を算出します。そこに経済産業大臣指定の割合である90%を乗じた金額が割賦枠の上限となり、その範囲内で割賦枠の利用限度額が設定されます。

どのカード会社に申し込んでも、算出される包括支払可能見込額は変わりませんが、カード会社ごとに枠の仕組みは異なりますので、割賦枠の利用限度額は必ずしも同じにはなりません。

キャッシング枠は、貸金業法で年収の3分の1以上の貸し付けが禁止されているため、借り入れ総額が年収の3分の1を超えない範囲で設定されます。なお、借り入れ総額は他社もあわせて3分の1を超えないように設定されますので、複数のカード会社に申し込んでも、キャッシング枠の合計が増えるわけではありません。

■ ショッピング枠、割賦枠、キャッシング枠の利用限度額の算出方法

| 枠の種類 | 利用限度額の算出方法 |

|---|---|

| ショッピング枠 | 職業や年収などの申込者属性情報、社内外信用情報などを統計的な分析を行い、カード会社が算出 |

| 割賦枠 | 割賦販売法に従い、年収から生活維持費と年間請求予定額を差し引いた「包括支払可能見込額」に90%を乗じた金額を上限とし、カード会社ごとにその範囲内で設定 |

| キャッシング枠 (金融枠) |

貸金業法に従い、借り入れ総額が年収の3分の1を超えないように設定 |

クレジットカードの利用限度額の平均

クレジットカードの利用限度額は、発行するカード会社やカードの種類、本人の信用情報などによって決まるため、平均を一概にいうことはできません。ただし、クレジットカードのランクが高いほど、ショッピング枠の利用限度額が増える傾向があります。

三菱UFJニコスが発行するクレジットカードの場合、ランクに応じて以下のように利用限度額が定められています。

■ 三菱UFJニコスが発行するクレジットカードの利用限度額

| カードの種類 | 利用限度額 |

|---|---|

| 三菱UFJカード | 10万~100万円(内リボ払い・分割払い:10万~100万円)、学生の場合は10万~30万円(内リボ払い・分割払い:10万~30万円) |

| 三菱UFJカード ゴールド | 50万~300万円(内リボ払い・分割払い:50万~300万円) |

| 三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード | 100万~500万円(リボ払い、分割払い、ボーナス一括払いは不可) |

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

クレジットカードの利用限度額を超えるとどうなる?

クレジットカードの利用限度額を超えてしまった場合、即座にそのクレジットカードは利用できなくなります。再び利用できるようになるのは、前月までの利用分が引き落とされ、利用限度額が復活したときです。

高額なお買い物が続いている場合は、クレジットカードのご利用可能額を確認しながら利用しましょう。

減ったクレジットカードの利用限度額はいつ復活する?

クレジットカードの利用限度額は、請求分が引き落とされると復活し、お買い物などに利用できるようになります。ただし、分割払い・リボ払いは利用限度額が復活しにくいため、注意が必要です。

利用限度額は請求分が引き落とされると復活する

利用限度額が復活するのは、支払日に前月分の請求額が引き落とされた後です。利用限度額の増減の幅とタイミングには、以下3つの要素が関係しています。

利用限度額が増減するタイミング

- クレジットカードを使った日

- クレジットカード利用の締め日

- 利用分が口座から引き落とされる支払日

15日締め翌月10日払いの場合を例に見てみましょう。

まず、お買い物などでクレジットカードを使うと、利用するたびに利用限度額が減っていきます。そして、締め日の15日になると、前月16日から当月15日までの利用額が取りまとめられ、請求手続きに移ります。

締め日を過ぎた後も、クレジットカードを使うたびに利用限度額が減っていきますが、枠の残額がマイナスにならなければ、問題なく利用できます。支払日に前月分の請求額がすべて引き落とされると、精算完了です。支払った分だけ利用限度額が復活し、再びショッピングやキャッシングに使えるようになります。

勘違いしやすいのは、「支払いが完了して利用限度額が復活する」という点です。クレジットカード利用の締め日を過ぎたからといって利用限度額が復活するわけではありません。また、支払日に残高不足で引き落としができないと支払遅延となり、利用限度額の復活どころか、クレジットカードそのものが使えなくなってしまうこともありますので、くれぐれもご注意ください。

分割払い・リボ払いは利用限度額が復活しにくい

支払総額を数回に分けて支払う分割払いやリボ払いは、手数料はかかるものの毎月の負荷が軽いため、利用している人も多いかもしれませんが、利用限度額がすべて復活するまでに時間がかかります。

例えば、10万円のものを元金10,000円+手数料を毎月支払うリボ払いで購入すると、最初の月に復活する利用限度額は10,000円だけ。残り90,000円分は、利用限度額が減ったままです。

このような支払いが増えると、利用限度額の圧迫につながります。「分割払い・リボ払いにあといくら利用できるか」は、各カード会社の会員専用サイトで確認できますから、こまめにチェックしながら利用してください。

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

クレジットカードの利用限度額を増やす方法

クレジットカードを契約した当時の設定、つまり初期状態のままで使っている人も多いかもしれませんが、クレジットカードの利用限度額は増やすことができます。

利用限度額が低いままでは、大きなお買い物をした後に旅行するといったときに、クレジットカードを使えなくなってしまいます。利用限度額まで使うかは別として、クレジットカードの利用限度額は高いに越したことはないでしょう。

クレジットカードの利用限度額を増やす方法は主に4つあります。

1. クレジットカードをランクアップする

クレジットカードには多くの種類があり、それぞれ特長や機能が異なります。また、一般カードからゴールド、プラチナと、クレジットカードのランクが上がるにつれて、利用限度額も高くなります。もちろん、ランクを上げるにはカード会社の審査が必要で、それに通らなければ新たなクレジットカードを作ることはできません。

しかし、クレジットカードを作った頃に比べて年収も増えているなら、ランクを上げるチャンスです。この機会に、ワンランク上のクレジットカードを検討してみるのもいいでしょう。

例えば三菱UFJカードの場合、一般カードでは最大100万円、ゴールドでは最大300万円、プラチナでは最大500万円というように、ランクが上がるにつれて利用限度額が上がります。

2. 増額申請で利用限度額を引き上げる

カード会社に増額申請をすることで、クレジットカードの利用限度額を高くできることがあります。この場合、改めてクレジットカードの利用状況や信用情報の調査を受けて問題なければ、利用限度額の増額が可能です。海外旅行や結婚式の費用の支払いなどで一時的に増額できれば良いという場合には、「一時増枠」という方法で対処できることもあります。

三菱UFJカードであれば、WEBサービスまたは電話にて利用限度額の増額申請ができます。ただし、増額するには数日〜数週間の審査期間があり、状況に応じては増額できなかったり、希望どおりの金額にはならなかったりする場合もあるので注意が必要です。

★三菱UFJカードにおける利用限度額の増額申請はこちら

ご利用可能枠・可能額の照会・変更

3. 利用限度額の一時増額を申請する

引っ越しや旅行、結婚式など、クレジットカードの限度額を短期間だけ増やしたい場合は、カード会社に連絡をして、一時的に利用限度額の増額を申請することができます。

その場合、カード保有者本人がカード会社に連絡をしなければなりません。また、カード会社によって対応は異なりますが、基本的に一時増額であっても審査が必要です。なおカード会社の審査結果によっては、割賦枠は増額ができず、一回払いのみ増額が可能な場合もあります。

また、一時増額には「期限」が存在し、期限を過ぎると増額が適応されなくなります。一定期間後はこれまでの利用限度額に戻ってしまうので、増額が適応される期間をあらかじめ確かめておきましょう。

4. 利用限度額は勝手に上がることがある?

クレジットカードの利用状況に応じて、利用限度額が勝手に上がる場合もあります。クレジットカードの利用状況や滞納の有無などの調査にもとづいて、カード会社側が「利用限度額を増額しても、安全にクレジットカードを利用できる」と判断した場合、会社が利用限度額を増額することもあるのです。

利用額が自動的に上がることで、申請の手間や審査にかかる時間を省けるため、一時的にご利用金額が増えてしまったときにも安心です。「利用限度額を上げたいときは、手続きをしないといけない」というイメージがあるかもしれませんが、何も申請せずとも勝手に上がるケースがあることを把握しておきましょう。

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

クレジットカードの利用限度額を減らす方法

クレジットカードの利用限度額は、引き下げることも可能です。不正利用の被害抑制や使いすぎ防止のために、クレジットカードの利用を抑えたいときに役立ちます。

クレジットカードの利用限度額を減らすには、会員ページから申し込む方法や、コールセンターなどに電話で問い合わせる方法があります。カード会社によって方法が異なりますので、利用限度額の減額を検討している場合にはカード会社のWEBサイトを確認しましょう。

三菱UFJカードであれば、WEBサービスや電話にて利用限度額の減額を申請できます。

★三菱UFJカードにおける利用限度額の減額申請はこちら

ご利用可能枠・可能額の照会・変更

利用限度額は最大100万円!年会費もポイント還元率もお得な三菱UFJカード

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJニコスの「三菱UFJカード」は、利用限度額が社会人の場合、最大100万円で、付帯サービスも充実しています。

三菱UFJカードは、年会費が永年無料でタッチ決済にも対応しているので、お支払いもスピーディーです。

また、セブン‐イレブンやオーケーなどの対象店舗(*1)で三菱UFJカードを利用すると、ご利用分の最大20%(*2)相当のポイントが還元されます。

ほかにも、ネットショッピングのポータルサイト「POINT名人.com」を経由してお買い物をすると、カードの基本ポイントに加えてボーナスポイントももらえるので、日常使いでポイントがためやすいでしょう。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

そのほか、「MDCアプリ」を活用すれば、WEB明細をスマートフォンでいつでもチェックでき、家計簿をつける手間を省けます。さらに、ご入会日から2カ月後までに条件を達成すると、10,000円相当(グローバルポイント2,000ポイント分)がもらえます。(*3)詳細は三菱UFJカードのWEBサイトでご確認ください。特典には条件・留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

三菱UFJカードの特長

- 年会費が永年無料で利用できる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- POINT名人.comを利用すると、ボーナスポイントもたまる

- MDCアプリのWEB明細を家計簿代わりに使える

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

クレジットカードの利用状況を知り、余裕を持って使いこなそう

クレジットカードの利用限度額は、ショッピングとキャッシングの区分のほか、支払日との兼ね合いもあり、常に増減します。正確な額を把握するのは難しいものですが、いざというときに使えなかったら、「知らなかった」では済みません。定期的にカード会社の会員ページで、現状を確認しておくようにしてください。

もし利用限度額が低くて使いにくいと感じたら、利用限度額の増額あるいはクレジットカードのランクアップを考えてみましょう。利用限度額が大きくなれば、大きなお買い物や旅行などのときも、余裕を持ってクレジットカードを使うことができるはずです。

おすすめのクレジットカード

| カード名 | 日常にうれしいを、 将来まで安心を。 |

オンも、オフも、 いつでも変わらない輝きを。 |

日常から特別な時まで、 最高クラスのおもてなしを。 |

|

|---|---|---|---|---|

|

|

|

|

||

| 三菱UFJカード | 三菱UFJカード ゴールド |

三菱UFJカード・ プラチナ・アメリカン・ エキスプレス®・カード |

||

|

年会費 |

初年度 | 永年無料 | 無料 (オンライン入会限定) |

22,000円(税込) |

| 次年度以降 | 永年無料 |

11,000円(税込) |

22,000円(税込) |

|

| 特長 |

|

|

|

|

| 最短発行期間 | 最短翌営業日 ※ Mastercard®とVisaのみ |

最短翌営業日 ※ Mastercard®とVisaのみ |

最短3営業日 | |

対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

- クレジットカードの利用限度額とは?

- クレジットカードの利用限度額とは、クレジットカードを利用できる最高金額のことです。クレジットカードは「何にいくらまで使えるか」が決められています。

くわしくは「クレジットカードの利用限度額とは?」をご確認ください。 - クレジットカードの利用限度額はどのようにして決めているの?

- クレジットカードの利用限度額は、職業や年収、信用情報などをもとにカード会社が算出します。また、割賦枠とキャッシング枠は「割賦販売法」と「貸金業法」という法律にもとづいて決められています。

くわしくは「クレジットカードの利用限度額の仕組み」をご確認ください。 - 減ったクレジットカードの利用限度額はいつ復活する?

- クレジットカードの利用限度額は、利用分が引き落とされると復活します。クレジットカード利用の締め日に前月分の利用額が取りまとめられますが、利用分を引き落とす支払日に請求額が引き落とされるまでは復活しません。また、引き落とし日に請求額が引き落とされないと、クレジットカードの利用ができなくなります。

くわしくは「減ったクレジットカードの利用限度額はいつ復活する?」をご確認ください。 - クレジットカードの利用限度額はどのように確認するの?

- クレジットカードの利用限度額は、会員ページや毎月送られてくるご利用代金明細書に記載されています。また、三菱UFJニコスが発行する「三菱UFJカード」であれば、WEBサービス、アプリや電話で簡単に利用限度額を確認できます。

くわしくは「クレジットカードの利用限度額を確認する方法」をご確認ください。