クレジットカードの分割払いの手数料とは?仕組みや利用方法を解説

支払いが「後払い」になるクレジットカードですが、分割払いにすることで毎月の支払いの負担をさらに軽くすることができます。

しかし、分割払いの仕組みについて正しく知っている人は、あまり多くはないようです。ここでは、分割払いの仕組みや手数料についての正しい知識と、いざというときに便利な「あと分割」について紹介します。

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

クレジットカードの支払方法にはいくつかの種類がある

クレジットカードの支払方法には「1回払い」「2回払い」「分割払い」「リボ払い」「ボーナス払い」があります。ただし、どんなお店でもこれらすべての支払方法が使えるわけではありません。

例えば、コンビニやスーパーは「1回払いのみ」というところが多く、一方で、家電量販店や百貨店などでは、「分割払い・リボ払い・ボーナス払いも可能」というところがほとんどです。その違いはお店とカード会社の契約によりますが、一般的には扱う商品が低額の場合は1回払いのみ、高額商品を扱うお店では分割払い・リボ払い・ボーナス払いも可能な場合が多いようです。また、最近ではネットショップでも分割払いを利用できるお店が増えてきています。

それぞれの支払方法について具体的に見ていきましょう。

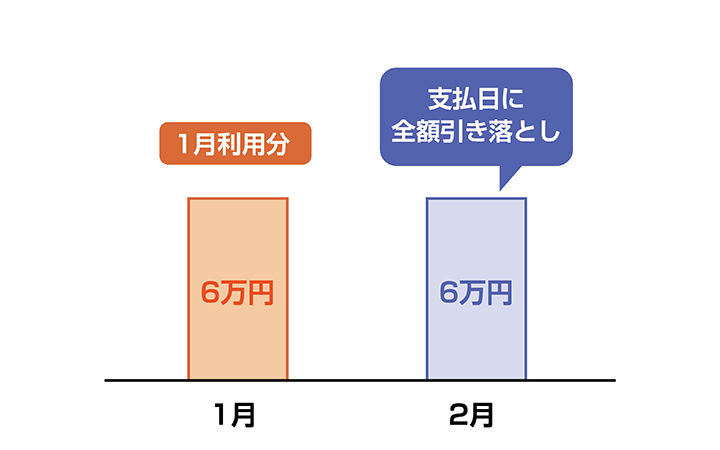

1回払い・2回払い

1回払いは、利用額を一括で支払うという、クレジットカードで基本となる支払方法です。締め日と支払日はカード会社によって異なりますが、締め日に利用額が集計され、次の支払日にいくら必要なのか、WEBの会員ページなどで確認できます。

毎月欠かさずに利用額をチェックし、支払日までに必要な額を口座に入金しておきましょう。

なお、1回払いには手数料はかかりません。また、お店によっては2回払いが利用できる場合もありますが、こちらも1回払いと同様に手数料はかかりません。

「支払いがちょっときついかな?」というときは、手数料を払わずに、支払いを2カ月に分けることができます。

■ 1回払いのお支払いイメージ

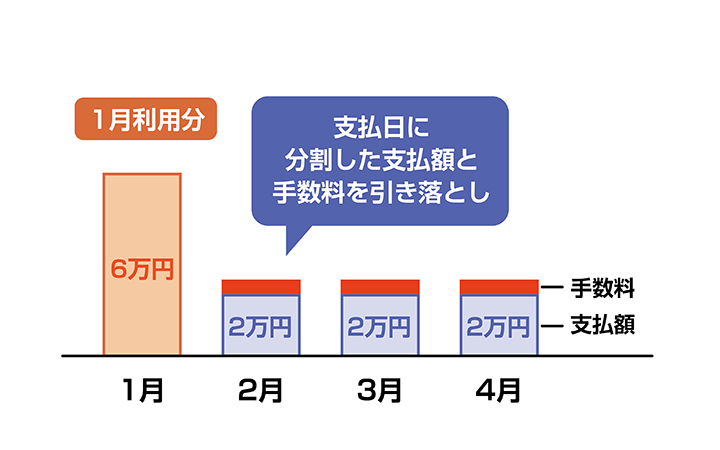

分割払い

分割払いは、利用額を3回以上の複数回にわたって分割して支払う方法です。高額商品を購入したときに分割払いを利用すると、月々の支払額を抑えることができます。その半面、3回払い以上は手数料がかかりますから、1回払いや2回払いに比べて支払総額は多くなります。

また、分割できる回数はカード会社ごとに異なり、三菱UFJニコスの場合は、3回、5回、6回、10回、12回、15回、18回、20回、24回の9種類から選択可能です。

■ 3回払いのお支払いイメージ

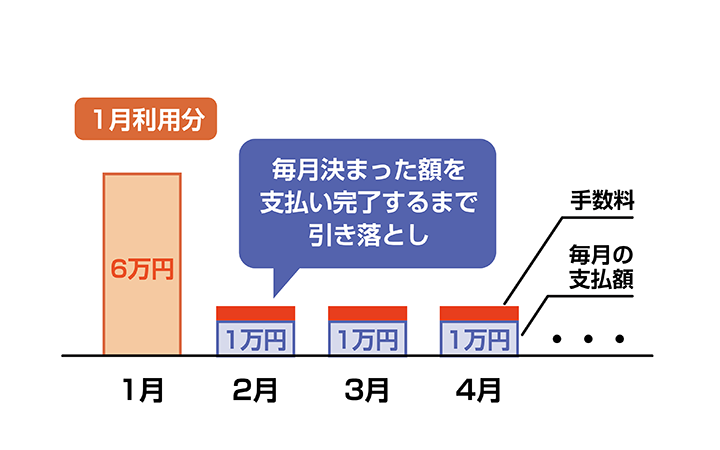

リボ払い

リボ払いは「リボルビング払い」の略で、あらかじめ決めておいた一定の金額を毎月支払っていく方法です。

リボ払いの支払方式によっては異なる場合もありますが、例えば「毎月1万円」のリボ払いを設定しているクレジットカードで、利用額が6万円であれば、1万円ずつを6回払って、支払い完了ということになります。リボ払いの支払方式には手数料も含めた支払総額が一定になる元利定額と、一定の支払額に手数料を毎月加算する元金定額などがあります。どちらの場合もリボ払いの手数料がかかりますから、1回払いに比べて支払総額は多くなります。

■ リボ払い(毎月1万円/元金定額)のお支払いイメージ

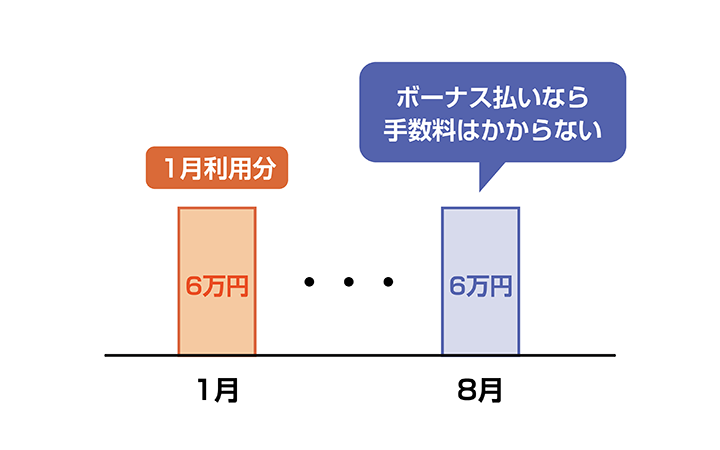

ボーナス払い

ボーナス払いは、ボーナス月にまとめて支払う方法です。ボーナス一括払いの場合は1回払いと同じ扱いで、手数料は発生しません。

■ ボーナス払いのお支払いイメージ

「分割払い」の仕組みとは?

分割払いは、利用額を3回以上の複数回にわたって分割して支払う方法です。利用者側から見れば、商品代金の支払いを何回かに分けて先延ばしにしていることになります。一方、カード会社から見れば、本来なら利用者が支払うべき商品代金の一部を、カード会社が肩代わりしてお店に支払っていることになりますので、手数料が発生します。

また、カード会社が肩代わりしてお店に支払っている額が多くなればなるほど、あるいは肩代わりしている期間が長くなればなるほど、手数料が多くかかります。

分割払いとリボ払いは何が違う?

分割払いもリボ払いも、似たようなものに見えるかもしれませんが、分割払いは「あらかじめ支払回数を決めて支払う」方法なのに対し、リボ払いは「あらかじめ決めておいた金額ずつ支払う」方法です。

リボ払いは、利用額や件数にかかわらず、毎月の支払額がほぼ一定になるので、支払いの管理がしやすいという特徴があります。リボ払いを多用して利用額の合計が多くなった場合でも、毎月の支払額は変わりません。その分、支払い完了までの期間が長くなり、支払総額が多くなってしまうことがあります。

一方で、分割払いは、お買い物ごとに、何回に分けて支払うかを決めます。分割払いを多用した場合でも、支払い完了までの期間が長くなることはありません。毎月の支払額が多くなりますが、リボ払いを多用した場合に比べると支払総額を抑えられる可能性が高くなります。

分割払いを使いこなして、できるだけ支払総額を抑えるか、支払期間が長くなっても、毎月の支払額が安定しているリボ払いを選ぶか、よく考えて選ぶようにしましょう。

支払方法と手数料の関係

分割払いの支払方法と手数料の関係についても、きちんと理解しておきましょう。

クレジットカードにおける手数料は、キャッシングやカードローンの「利息」と同じです。クレジットカードで買い物をし、分割払いやリボ払いを指定するということは、「購入代金の一部をカード会社に肩代わりしてもらう」形になるのですから、そこに手数料が発生します。

分割払いやリボ払いの手数料はクレジットカードの利用額をもとに計算されます。利用額が多くなればそれだけ支払う手数料は多くなりますし、支払期間が長くなれば完済までの期間が長くなりますから、やはり手数料が多くなります。

高額商品を購入するときは支払回数が多いほうが月々の負担は軽く済みますが、手数料がかかる分、支払総額は多くなります。どちらを選ぶにせよ、自分の収入と支出を確認して、無理のない支払計画を立てることが大切です。

分割払いをした場合の支払額

実際に分割払いをした場合、毎月の支払額がどれくらいになるのでしょうか。60,000円を3回払いにしたときを例に挙げてみましょう。

60,000円を手数料率(実質年率)14.75%で3回払いにした場合、手数料(利息)の合計は1,476円になります。支払総額は61,476円となり、毎月の支払額は20,492円です。

分割払いをするメリット・デメリット

分割払いは手数料が必要な支払方法のため、適切に利用することが大切です。分割払いをするメリットとデメリットについてご説明します。

分割払いのメリット

分割払いのメリットは、分割して支払えるため、1回の支払額を低く抑えられることです。高額な商品を購入する場合でも、無理なく支払うことができます。

また、支払回数を選べるため、支払期間が明確になり、支出の管理もしやすくなるでしょう。

分割払いのデメリット

分割払いのデメリットは、やはり手数料がかかる点です。毎月の負担を軽くするために分割払いの回数を増やすと、その分、手数料の負担も重くなっていきます。また、分割払いの利用が重なると、支払時期が重複し、結果的に負担が重くなってしまう可能性もあります。

なお、分割払いの返済期間中に、残高をまとめて返済することも可能です。これを繰上返済といいます。ただし、繰上返済をする場合、お買い物ごとに利用残高全てを支払わなくてはなりません。

分割払いを利用する方法

分割払いを利用するには、いくつか方法があります。それぞれの方法について説明します。

クレジットカード利用時にお店で支払回数を選ぶ

お店でクレジットカードを利用する際に、支払回数を選ぶことができます。購入時に、分割払いで利用したい旨を店員に伝えます。

ただし、コンビニやスーパーなど、1回払いしか利用できないお店もあるため、分割払いを利用したい場合は確認が必要です。

ネットショップでの利用の場合は、支払画面などで支払回数を選択します。ネットショップによっては、分割払いが選択できない場合もあるため、注意しましょう。

クレジットカード利用後に支払方法を変更する

クレジットカードによっては、カードの利用後に1回払いを分割払いやリボ払いに変更することが可能です。

支払方法を変更したい場合は、カード会社のWEBサイトで手続きするか、カード会社に電話して変更します。

タッチ決済対応!年会費もポイント還元率もお得な三菱UFJカード

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

年会費が永年無料で、ポイントがたまりやすい「三菱UFJカード」でも分割払いやリボ払いが可能です。三菱UFJカードは、18歳以上の学生(高校生を除く)(*)から持つことができるクレジットカードです。タッチ決済にも対応しているので、お支払いにかかる時間や手間を省けます。高校卒業年度の10月1日以降のお申し込み、かつ卒業後の進路が決まっている場合は学生用のクレジットカードをお申し込みいただけます。

三菱UFJカードは、年会費が永年無料でタッチ決済にも対応しているので、お支払いもスピーディーです。

また、セブン‐イレブンやオーケーなどの対象店舗(*1)で三菱UFJカードを利用すると、ご利用分の最大20%(*2)相当のポイントが還元されます。

ほかにも、ネットショッピングのポータルサイト「POINT名人.com」を経由してお買い物をすると、カードの基本ポイントに加えてボーナスポイントももらえるので、日常使いでポイントがためやすいでしょう。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

そのほか、「MDCアプリ」を活用すれば、WEB明細をスマートフォンでいつでもチェックでき、家計簿をつける手間を省けます。さらに、ご入会日から2カ月後までに条件を達成すると、最大10,000円相当(グローバルポイント2,000ポイント分)がもらえます。詳細は三菱UFJカードのWEBサイトでご確認ください。

特典には条件・ご留意事項がございます。金額相当表記は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

三菱UFJカードの特長

- 年会費が永年無料で利用できる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- POINT名人.comを利用すると、ボーナスポイントもたまる

- MDCアプリのWEB明細を家計簿代わりに使える

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

分割払いが利用できる

三菱UFJカードなら、3回、5回、6回、10回、12回、15回、18回、20回、24回の9種類から選んで、分割払いを利用できます。もちろん、カード利用後に1回払いを分割払いやリボ払いに変更することも可能です。

また、分割払いと同じく支払金額を調整できる支払方法の1つでもある、登録型リボ「楽Pay(らくペイ)」にも登録できます。

「楽Pay」とは、毎月の支払金額を自由に決められる登録型のリボ払いサービスです。

例えば、毎月の支払金額を30,000円に指定した場合、その月のカード利用額が指定金額を超えなければ1回での支払いとなり、手数料はかかりません。指定金額を超えた場合は、超えた利用分が翌月へ繰り越され、繰り越された分にだけ手数料がかかります。毎月の支払金額は自由に変更したり、余裕があるときにATMなどから繰上返済したりすることもできるため、リボ払いの懸念点の1つでもある支払期間の長期化を防ぐことができます。

クレジットカードの使いすぎに注意して計画的なご利用を

クレジットカードの魅力のひとつは、代金を後払いにできることです。ですから、「給料が入るのを見越して買い物をする」ということもできます。

しかし、使いすぎには注意が必要です。日頃からクレジットカードの利用額をチェックしておき、無理のない範囲で計画的に利用するようにしましょう。

おすすめのクレジットカード

| カード名 | 日常にうれしいを、 将来まで安心を。 |

オンも、オフも、 いつでも変わらない輝きを。 |

日常から特別な時まで、 最高クラスのおもてなしを。 |

|

|---|---|---|---|---|

|

|

|

|

||

| 三菱UFJカード | 三菱UFJカード ゴールド |

三菱UFJカード プラチナ・アメリカン・ エキスプレス®・カード |

||

|

年会費 |

初年度 | 永年無料 | 無料 (オンライン入会限定) |

22,000円(税込) |

| 次年度以降 | 永年無料 |

11,000円(税込) |

22,000円(税込) |

|

| 特長 |

|

|

|

|

| 最短発行期間 | 最短翌営業日 | 最短翌営業日 | 最短3営業日 | |

対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

- 分割払いとはどういう支払方法?

- 分割払いは、利用額を3回以上の複数回にわたって分割して支払う方法です。月々の支払額を抑えることができますが、その分、手数料がかかるため、支払総額は多くなります。カード会社によって分割払いの回数は異なりますが、三菱UFJニコスの場合は3回、5回、6回、10回、12回、15回、18回、20回、24回の9種類から選択できます。

くわしくは「クレジットカードの支払方法にはいくつかの種類がある」をご確認ください。 - 分割払いとリボ払いの違いは?

- 分割払いは「あらかじめ支払回数を決めて支払う」方法なのに対し、リボ払いは「あらかじめ決めておいた金額ずつ支払う」方法です。どちらの利用も手数料がかかり、最終的な支払総額が高くなるため、利用には注意が必要です。

くわしくは「「分割払い」の仕組みとは?」をご確認ください。 - 分割払いを利用するメリットやデメリットは?

- 分割払いのメリットは、1回の支払額を低く抑えられることです。支払回数を選べるため、支払期間が明確になり、支出の管理もしやすくなるでしょう。ただし、分割払いの利用には手数料がかかります。また、分割払いの利用が重なると、支払時期が重複し、結果的に手数料の負担が重くなってしまう可能性があることもデメリットといえます。

くわしくは「分割払いをするメリット・デメリット」をご確認ください。 - 分割払いを利用する方法は?

- クレジットカード利用時にお店で支払方法や支払回数を選ぶことができます。ネットショップの場合は、支払画面で支払方法や支払回数を選ぶことができます。ただし、お店によっては、1回払いしかできない場合もあるので、注意が必要です。ほかにも、カード利用後に、カード会社のWEBサイトなどで分割払いやリボ払いに変更することも可能です。

くわしくは「分割払いを利用する方法」をご確認ください。