クレジットカードの仕組みとは?ほか決済との違いをわかりやすく解説

クレジットカードを持ちたいけれど、いまひとつ仕組みがわからず、まだカードを持っていないという人もいるかもしれません。クレジットカードは日々のお買い物が便利になるほか、ポイントがたまるといったメリットもあります。

ここでは、クレジットカード払いの仕組みやメリットについてご紹介します。また、ほかのキャッシュレス決済との違いについても見ていきましょう。

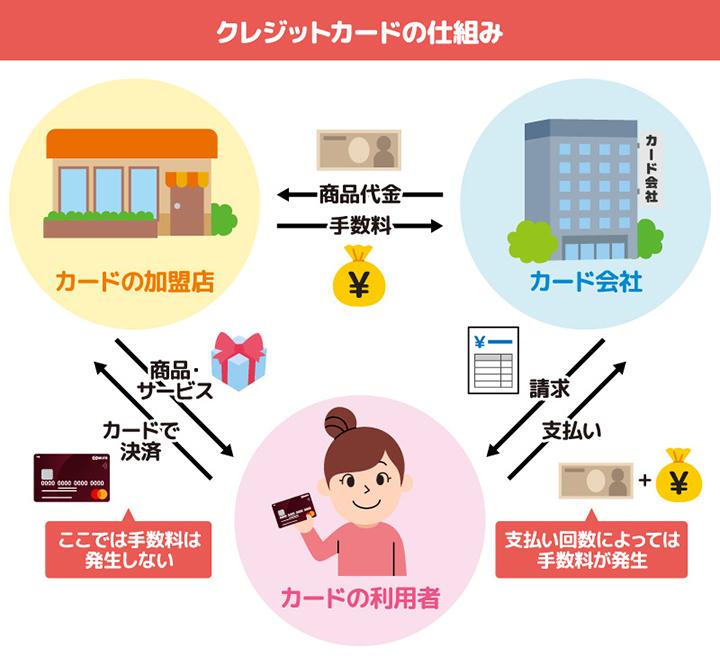

クレジットカード払いの仕組みをカード利用者、カード会社、カード加盟店の視点で紹介

クレジットカードは、簡単にいえば「後払い」ができる決済サービスです。後払いにできる理由は、カード会社がカード利用者との信頼関係にもとづき、カード加盟店へ支払うお金を一時的に立て替えているからです。

クレジットカードの仕組みには、カード利用者とカード会社、カード加盟店の三者が関係します。三者それぞれの目線から、クレジットカードの仕組みとメリットを見ていきましょう。

カード利用者から見たクレジットカードの仕組みとメリット

カード利用者は、カード会社に申し込みをして、審査に通ればクレジットカードが発行され、利用することができます。カード利用者にとってのクレジットカードのメリットは、現金の持ち合わせがなくても買い物ができることや、クレジットカードで利用した金額分のポイントがためられることです。たまったポイントは、家電などのアイテムやマイルに交換することが可能です。

また、クレジットカードは分割払いやリボ払いのように、支払い回数を選ぶことができます。ただし、3回以上の分割払いやリボ払いは手数料がかかりますので、どのくらいかかるか事前にチェックしておくといいでしょう。カード払いは利用履歴がWEBサイトで簡単に確認できますから、家計簿代わりに支出を管理できることもメリットのひとつです。

カード加盟店から見たクレジットカードの仕組みとメリット

カード加盟店は、カード会社と契約をすることで、カード払いを受け付けられるようになります。カード加盟店でカード利用者が支払いをした後日、利用額分から所定の手数料を引いた分をカード会社から受け取ります。

カード加盟店にとってのクレジットカード払いのメリットは、利用する客層が広がったり、一度の買い物の金額が上がったりすることです。特に、貴金属やブランド品、家電など高額なアイテムを扱うお店の場合、分割払いができるクレジットカードが使えれば、お客様の利便性は高まります。また、クレジットカード払いなら、売上管理や精算業務の効率化ができるほか、現金の盗難のリスクを減らせることもメリットでしょう。

カード会社から見たクレジットカードの仕組みとメリット

カード会社はクレジットカードの申し込みを受け付けると、申込者の審査を行い、総合的に判断してクレジットカードを発行します。カード利用者からは1カ月ごとの利用額をまとめて、支払日に指定の銀行口座から引き落としを行います。カード加盟店には、カード利用者の利用額から手数料を差し引いた分を支払うのです。そのため、カード会社は、カード利用者とカード加盟店をつなぐ役割を担っているといえるでしょう。

カード会社にとってのクレジットカード払いのメリットは、手数料などが得られることです。カード会社ではさまざまな努力を行い、使いやすくメリットの多いカードを開発したり、加盟店の負荷が軽い仕組みを作ったりして、クレジットカードの普及に努めています。

カード会社が行っているセキュリティ対策

カード会社では、クレジットカードのセキュリティ対策を強化しています。

例えば、クレジットカードにICチップを搭載して情報を暗号化し、暗証番号の成否判断やカードが本物かどうかを安全に認証したり、オンラインで利用する際に本人認証サービス(3Dセキュア)を導入したりするなど、さまざまな方法を取り入れています。

また、カード会社では不正利用の監視を行い、不正利用が疑われる場合には、カード利用者本人に直接電話をするなど、確認をとることもあるのです。

なお、カード会社によっては、不正利用が見つかった場合の利用額を補償してくれることもあります。

クレジットカードとそのほかのキャッシュレス決済の違い

キャッシュレス決済にはクレジットカード払いのほかにも、いくつか種類があります。これらはどのような仕組みで成り立っているのか、クレジットカードとの違いとあわせて見ていきましょう。

電子マネー:事前のチャージは必要だが、スピーディーに決済できる

電子マネーは、あらかじめ利用額をチャージしておく「プリペイド型」が主流です。都度チャージをする手間はかかりますが、決済端末にかざすだけでスピーディーに支払いができるのが魅力です。クレジットカードとの違いは、チャージして使用するという点です。

多くの電子マネーでは、チャージ分の支払いにクレジットカードを連携させることができます。なお、支払い方法にクレジットカードのオートチャージを設定しておくと、チャージの手間を省くことが可能です。

デビットカード:支払いと同時の引き落としなので、使いすぎの心配がない

デビットカードは、支払いに利用すると、すぐに引き落とし口座から利用額が引き落とされる仕組みです。デビットカードは口座残高が不足していると使えないというデメリットはあるものの、使いすぎを防げるともいえるでしょう。

即時引き落としという点が、後払いのクレジットカードとの大きな違いです。また、デビットカードは入会にあたっての審査がなく、高校生でも持つことができます。

カード初心者におすすめのクレジットカードを2つご紹介

クレジットカードの仕組みがわかっても、どのカードを選べばいいかわからないという人もいるでしょう。

続いては、持つ際のコストを抑えられ、付帯サービスも充実しているクレジットカードを2つご紹介しましょう。

初めてでも持ちやすく使いやすい「三菱UFJカード」

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJカードは、年会費が永年無料でタッチ決済にも対応しているので、お支払いもスピーディーです。

また、セブン‐イレブンやオーケーなどの対象店舗(*1)で三菱UFJカードを利用すると、ご利用分の最大20%(*2)相当のポイントが還元されます。

ほかにも、ネットショッピングのポータルサイト「POINT名人.com」を経由してお買い物をすると、カードの基本ポイントに加えてボーナスポイントももらえるので、日常使いでポイントがためやすいでしょう。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

そのほか、「MDCアプリ」を活用すれば、WEB明細をスマートフォンでいつでもチェックでき、家計簿をつける手間を省けます。さらに、ご入会日から2カ月後までに条件を達成すると、10,000円相当(グローバルポイント2,000ポイント分)がもらえます。(*3)詳細は三菱UFJカードのWEBサイトでご確認ください。特典には条件・留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

三菱UFJカードの特長

- 年会費が永年無料で利用できる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- POINT名人.comを利用すると、ボーナスポイントもたまる

- MDCアプリのWEB明細を家計簿代わりに使える

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

初めてのゴールドカードなら「三菱UFJカード ゴールド」

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

ゴールド

要エントリー

※対象店舗は一例です

国内空港ラウンジ無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJニコスの「三菱UFJカード ゴールド」は、タッチ決済対応で、ポイントプログラムやグルメセレクションなどのサービスが充実しているゴールドカードです。学生を除く20歳以上の人がお申し込みいただけます。WEBサイトからのお申し込みなら、初年度の年会費が無料になるので、初めてゴールドカードを持つ方でも安心です。

三菱UFJカード ゴールドは、セブン‐イレブンやオーケーなどの対象店舗(*1)で利用すると、ご利用分の最大20%(*2)のポイントが還元されるので、日常使いでお得にポイントをためられるでしょう。また、年間100万円以上利用すると、1万1,000円相当のポイントがプレゼントされます。

さらに、グルメセレクションとして、厳選された国内のレストランでコースメニューをおとな2名以上で利用する際に、1名分の料金が無料になるサービスが付帯されているので、ゴールドカードならではの特典をお楽しみいただけます。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

三菱UFJカード ゴールドの特長

- WEBサイトからのお申し込みで初年度の年会費が無料になる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- 年間100万円以上を利用すると、1万1,000円相当のポイントがもらえる

- タッチ決済対応で、スピーディーに支払いができる

- 厳選された国内のレストランにて大人2名以上で利用した場合、1名分の料金が無料になる

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

クレジットカードの仕組みを知り、上手に利用しよう

クレジットカードには現金はもちろん、ほかのキャッシュレス決済にはない多くのメリットがあります。ポイントをためて家電やマイルと交換できたり、旅行傷害保険の補償がついたりもします。

クレジットカードの仕組みとメリットを知って、その便利さをぜひ体感してください。

おすすめのクレジットカード

| カード名 | 日常にうれしいを、 将来まで安心を。 |

オンも、オフも、 いつでも変わらない輝きを。 |

日常から特別な時まで、 最高クラスのおもてなしを。 |

|

|---|---|---|---|---|

|

|

|

|

||

| 三菱UFJカード | 三菱UFJカード ゴールド |

三菱UFJカード・ プラチナ・アメリカン・ エキスプレス®・カード |

||

|

年会費 |

初年度 | 永年無料 | 無料 (オンライン入会限定) |

22,000円(税込) |

| 次年度以降 | 永年無料 |

11,000円(税込) |

22,000円(税込) |

|

| 特長 |

|

|

|

|

| 最短発行期間 | 最短翌営業日 ※ Mastercard®とVisaのみ |

最短翌営業日 ※ Mastercard®とVisaのみ |

最短3営業日 | |

対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

- クレジットカードは、どのような仕組みなんですか?

- クレジットカードは、後払いができる決済サービスです。後払いにできる理由は、カード会社がカード利用者との信頼関係にもとづき、カード加盟店へ支払うお金を一時的に立て替えているからです。カード会社は、1カ月ごとにまとめたクレジットカードの利用額を、決まった支払日にカード利用者の銀行口座から引き落とします。

くわしくは「クレジットカード払いの仕組みをカード利用者、カード会社、カード加盟店の視点で紹介」をご確認ください。 - クレジットカードとほかのキャッシュレス決済との違いは?

- クレジットカードとそのほかのキャッシュレス決済では、利用額の支払い方法や引き落としタイミングが異なります。クレジットカードは後払いのシステムです。電子マネーは、あらかじめ利用額をチャージしておき、そこから利用額が引かれます。デビットカードの場合は、支払いと同時に引き落とし口座から利用額が引き落とされます。

くわしくは「クレジットカードとそのほかのキャッシュレス決済の違い」をご確認ください。 - クレジットカードを持つことで、どのようなメリットがありますか?

- クレジットカードのメリットは、現金の持ち合わせがなくても買い物ができることや、クレジットカードの利用額分のポイントがためられることです。たまったポイントは、家電などのアイテムやマイルに交換することが可能です。

また、クレジットカードは分割払いやリボ払いで、支払い回数を選ぶことができますので、高額な買い物のときにも、徐々に支払うことで一度の負担を減らすことができます。ただし、3回以上の分割払いやリボ払いは手数料がかかります。さらに、カード払いは利用履歴がWEBサイトで簡単に確認できますから、家計簿代わりに支出を管理できることもメリットです。

くわしくは「カード利用者から見たクレジットカードの仕組みとメリット」をご確認ください。