初めてのクレジットカードはどう選ぶ?賢い使い方と注意点を解説

クレジットカードにはさまざまな種類があるため、「どのカードを選んだらいいのかわからない」ということがあるかもしれません。また、「クレジットカードを作りたいけど、使いこなせるかわからない」「不正利用の被害に遭うのでは」といった不安を抱えている人もいるでしょう。

ここでは、クレジットカードを選ぶときのポイントや上手な使いこなし方のほか、利用時の注意点をご紹介します。また、クレジットカードの仕組みや支払方法、不正利用の対処法についても解説しますので、安心してカードを使えるように確認しておきましょう。

クレジットカードとは?デビットカードやプリペイドカードとの違いについて

商品やサービスの決済を行う際、クレジットカードがあれば後払いが可能です。また、決済に使用できるカードとしては、ほかにもデビットカードやプリペイドカードがあります。

デビットカードは、支払いの直後に、指定の口座からご利用代金が引き落とされます。プリペイドカードは、事前に現金をチャージすることで支払いが可能となる仕組みです。

クレジットカード払いの仕組みは、保有者の信用によって成り立ちます。ですから、デビットカードやプリペイドカードとは異なり、クレジットカードを発行するには事前の審査が必要となるのです。

クレジットカードを選ぶ際のポイント

続いては、クレジットカードを選ぶ際のポイントを4つご紹介します。

1 年会費がいくらかかるか

クレジットカードを選ぶ際のポイントとして、年会費がいくらかかるのかをチェックしてください。保有する上で、年会費が負担とならないクレジットカードを選ぶことが大切です。

最近は、年会費無料のクレジットカードも少なくありません。初めてクレジットカードを作る際には、年会費無料のものがおすすめです。

2 ポイントプログラムが自分にあっているか

クレジットカードは利用金額に応じて、ポイントがたまります。たまったポイントは、高級食材や家電などに交換したり、電子マネーのチャージと交換したりできるほか、キャッシュバックを受けたりすることができます。

ポイントプログラムの内容はクレジットカードによって異なりますので、普段の生活で効率良くポイントをためられるカードを選びましょう。

3 旅行傷害保険が充実しているか

旅行傷害保険は旅行中のケガや病気のほか、携行品の紛失や盗難などを補償してくれます。クレジットカードによって補償内容や補償額が異なりますので、カードを選ぶ際の基準のひとつとなるでしょう。

また、旅行傷害保険は、持っているだけで自動的に保険が適用される「自動付帯」であるか、海外旅行の航空チケットやツアー代金などを、クレジットカード払いにした場合にのみ適用される「利用付帯」であるかという点にも着目してください。

海外旅行傷害保険が利用付帯、三菱UFJニコスが発行する三菱UFJカードはこちら。

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

4 ネットショッピングで使うとポイントの特典があるか

特に、ネットショッピングでお買い物をする機会が多い人は、ネットショッピングにおけるポイント優遇サービスがあるかどうかを、カード選びの基準にしてもいいでしょう。

例えば、三菱UFJニコスが発行する「VIASOカード」は、いつものネットショッピングの際にPOINT名人.comを経由してお買い物いただくと、カードの基本ポイントに加えてボーナスポイントがもらえます。

VIASOカード

ポイント交換手続き不要!

- 年会費

-

無料

- ポイント還元率

-

0.5%

1,000円で5ポイントたまる

- ポイント優遇

-

- 携帯電話やインターネット、ETCのご利用でポイント2倍!

- POINT名人.comのご利用で賢く、お得にポイントがたまる!

- ポイント

還元方法 -

たまったポイントは1ポイント1円でオートキャッシュバック

クレジットカードは使い分けもおすすめ

クレジットカードの特典は、ポイントがたまりやすかったり、旅行傷害保険が充実していたりと、クレジットカードによって異なります。

そのため、特典やサービスの異なるクレジットカードを複数枚持つことで、ひとつのカードだけでは受けられないさまざまな特典を受けることができます。とはいえ、クレジットカードを増やしすぎると、無駄な出費につながることがありますので、2、3枚程度が最適な枚数といえるでしょう。

タッチ決済にも対応!初めてのクレジットカードにおすすめの三菱UFJカード

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJカードは、年会費が永年無料でタッチ決済にも対応しているので、お支払いもスピーディーです。

また、セブン‐イレブンやオーケーなどの対象店舗(*1)で三菱UFJカードを利用すると、ご利用分の最大20%(*2)相当のポイントが還元されます。

ほかにも、ネットショッピングのポータルサイト「POINT名人.com」を経由してお買い物をすると、カードの基本ポイントに加えてボーナスポイントももらえるので、日常使いでポイントがためやすいでしょう。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

そのほか、「MDCアプリ」を活用すれば、WEB明細をスマートフォンでいつでもチェックでき、家計簿をつける手間を省けます。さらに、ご入会日から2カ月後までに条件を達成すると、最大10,000円相当(グローバルポイント2,000ポイント分)がもらえます。詳細は三菱UFJカードのWEBサイトでご確認ください。

特典には条件・ご留意事項がございます。金額相当表記は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

三菱UFJカードの特長

- 年会費が永年無料で利用できる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- POINT名人.comを利用すると、ボーナスポイントもたまる

- MDCアプリのWEB明細を家計簿代わりに使える

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

クレジットカードをシーンに応じて使いこなそう!

続いては、クレジットカードの使い方を、シーン別に見ていきましょう。

普段の買い物・ネットショッピングで利用する

クレジットカードがあれば、買い物のたびに財布を取り出して小銭を探す手間がありません。

また、ネットショッピングにおいてもクレジットカード決済なら、別途振り込んだり、代引きで代金を支払ったりする手間がかからず便利です。

キャッシングを利用する

クレジットカードのキャッシングは、銀行やコンビニのATMから現金を引き出すことができる機能です。ATMだけでなく、WEBサイトからキャッシングの申し込みをして、銀行口座に振り込んでもらうこともできます。また、海外では現地通貨を引き出すことが可能です。

キャッシングを利用するには、「キャッシング枠」の設定が必要です。キャッシング枠は、クレジットカードの申し込み時に設定することができます。クレジットカード入会時に申し込まなかった場合、後から設定することも可能です。

なお、キャッシングを利用すると手数料が発生します。キャッシングを利用する際には、返済のことを考え、計画的に利用することが大切です。

公共料金の支払いに利用する

電気やガスなどの公共料金も、クレジットカードで支払うことができます。公共料金をクレジットカード払いにすれば、クレジットカードのポイントがたまる点もメリットといえるでしょう。

また、三菱UFJニコスの「VIASOカード」なら携帯電話、インターネットプロバイダの支払いでポイントが2倍になります。

VIASOカード

ポイント交換手続き不要!

- 年会費

-

無料

- ポイント還元率

-

0.5%

1,000円で5ポイントたまる

- ポイント優遇

-

- 携帯電話やインターネット、ETCのご利用でポイント2倍!

- POINT名人.comのご利用で賢く、お得にポイントがたまる!

- ポイント

還元方法 -

たまったポイントは1ポイント1円でオートキャッシュバック

ポイントが2倍となる特定加盟店はこちら。

NICOSカード ポイントをためるコツ

電子マネーのチャージに利用する

クレジットカードによっては、SuicaやPASMO、nanacoといった電子マネーにチャージできます。クレジットカード払いにすることで、チャージ料金分のポイントをためることができるのです。

ただし、電子マネーとクレジットカードの組み合わせによっては、ポイントが加算されないケースもありますので、ご注意ください。

クレジットカードの支払いについて理解しよう

続いては、クレジットカードの支払日や、支払方法についてご紹介します。

利用代金が引き落とされるのは支払日

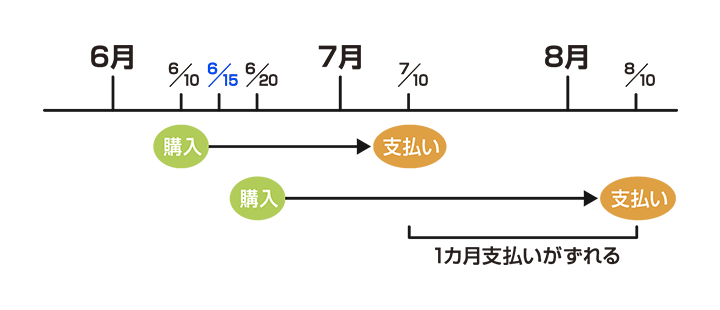

これからクレジットカードを作る人の中には、「締め日と支払日の違いは?」「いつまでにお金を準備すればいいの?」といった、疑問を持っている人もいるでしょう。

締め日は「クレジットカードの利用分が締め切られ、1カ月の支払金額が決定される日」であり、支払日は「指定した口座から、ご利用代金が引き落とされる日」のことをいいます。

例えば、締め日が「毎月15日」、支払日が「毎月10日」である場合、今月16日から来月15日までのクレジットカードのご利用代金が、再来月の10日に口座から引き落とされることになります。

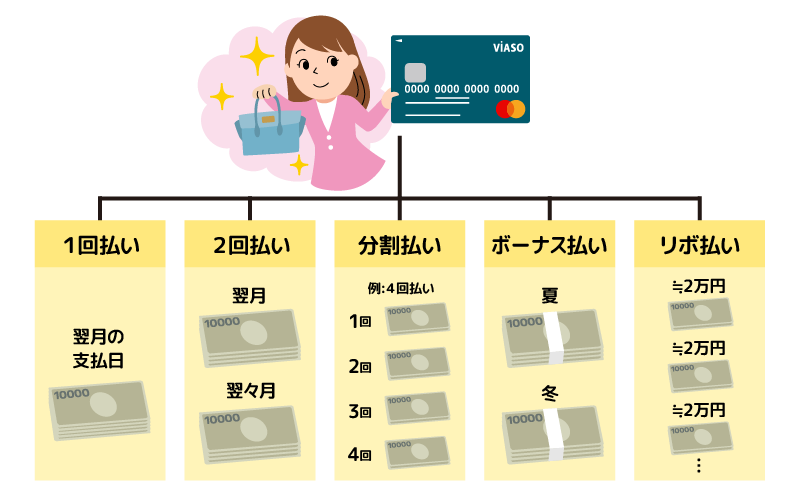

クレジットカードの支払方法にはさまざまな種類がある

クレジットカードには、「1回払い」「2回払い」「ボーナス払い」「分割払い」「リボ払い」など、さまざまな支払方法があります。それぞれ、どのような支払方法であるのか確認しておきましょう。

1回払い

1回払いとは、クレジットカードで決済した際の利用代金を、翌月の支払日に一括でまとめて支払う方法です。手数料はかかりません。

2回払い

2回払いは、クレジットカードで決済した際の利用代金を、翌月、翌々月の支払日に2回に分けて支払う方法です。手数料はかかりません。

分割払い

分割払いは、3回以上の複数回にわたって分割して支払う方法です。支払回数に応じて手数料率が変わります。

ボーナス払い

ボーナス払いとは、クレジットカードで決済した際のご利用代金を、「ボーナス月」といわれる月にまとめて支払う方法です。

ボーナス月はカード会社によって異なりますが、夏は8月、冬は1月としていることが多いようです。また、夏は「6月・7月・8月」、冬は「12月・1月」から利用者が支払月を選択できるクレジットカードもあります。ボーナス払いを選択した場合、手数料はかかりません。

リボ払い

リボ払いとは「リボルビング払い」の略で、利用件数・金額にかかわらず、あらかじめ決めておいた一定の金額を支払う方法です。利用残高に対して手数料がかかります。

例えば、6万円の買い物をしてリボ払いにしたとき、「毎月1万円」と設定していれば6回、「毎月2万円」と設定していれば3回、支払います。ただし、支払いの際は、設定した金額に手数料を含む場合と含まない場合があり、手数料を含まない場合は、支払いの回数が増える可能性があります。

また、利用残高に応じて支払額が増減する残高スライド方式という支払方法もありますので、リボ払いを利用する際は注意が必要です。なお、手数料がかかるので、1回払いに比べると支払総額は高くなります。

リボ払いは買い物をしたときに指定したり、利用金額が決定してからリボ払いに変更したりするなどの方法がありますが、クレジットカードによっては、事前に毎月の支払金額を決める「登録型リボ払い」というサービスもあります。

例えば、三菱UFJニコスの「楽Pay(らくペイ)」は、毎月の支払金額を自由に決められる登録型リボ払いのサービスです。楽Payを利用すると、クレジットカードで購入した品物の破損や盗難を90日間補償するショッピングパートナー保険が付帯したり、カード年会費が優遇されたりするメリットがあります。リボ払いを利用するのであれば、こうしたサービスがあるものを選ぶといいでしょう。(2025年3月時点)

クレジットカード払いの注意点と対策

クレジットカードは、毎月決まった日に、指定の口座から利用代金が引き落とされます。ですから、毎月の請求額を正しく把握しておき、支払日に残高不足にならないよう、引き落とし口座にお金を用意しておかなくてはなりません。

決まった期日に引き落としができないと支払遅延となり、クレジットカードの利用が制限される場合があります。

クレジットカードにまつわる不安を解消しよう

「これからクレジットカードを作ろう」という人は、使いすぎや不正利用などの不安を抱えているかもしれません。しかし、正しい知識を身に付けておけば、過度に心配する必要はないといえます。

最後に、クレジットカードの使いすぎを防止する方法や、不正利用の対処法をご紹介しましょう。

カードの使いすぎを防止する方法

クレジットカードを持つと、ついつい使いすぎてしまわないか不安な人は、利用明細をチェックするようにしましょう。

一般的に、クレジットカードの利用履歴は、インターネット上で確認することができます。使いすぎが不安な人は、スマートフォンやパソコンなどでクレジットカードの利用履歴をチェックすれば、計画的に利用できるでしょう。

不正利用の対処法

カード会社による不正利用の監視、セキュリティ対策の向上によって、クレジットカードの安全性は以前に比べて高まったといえるでしょう。しかし近年も、不正利用による被害が発生しているのは事実です。

クレジットカードの不正利用に気付いたら、まずはカード会社に連絡をして、カードを利用停止にすることが重要です。

カード会社に連絡をすると、不正利用が疑われるクレジットカードは無効となり、新たなカード番号でクレジットカードが再発行されます。

ちなみに、カード会社は不正利用の連絡を受けると、問題となる取引について調査を行います。調査によって不正利用であることが確認された場合には、カード会社が損害を補償してくれます。

自分にあったクレジットカードを選んで活用しよう

初めてクレジットカードを作るときは、負担なく持てるかどうかや、自分の生活にあったポイントプログラムであるかどうかのほか、どのような特典を受けられるのかを基準に選ぶといいでしょう。

ライフスタイルにあった一枚を見つけ、ショッピングやレジャーに活用してください。

-

記事内容については執筆時点から情報が改定される場合があります。最新情報は公的機関のWEBサイトや公式サイトなどをあわせてご確認ください。

おすすめのクレジットカード

| カード名 | 日常にうれしいを、 将来まで安心を。 |

オンも、オフも、 いつでも変わらない輝きを。 |

日常から特別な時まで、 最高クラスのおもてなしを。 |

|

|---|---|---|---|---|

|

|

|

|

||

| 三菱UFJカード | 三菱UFJカード ゴールド |

三菱UFJカード プラチナ・アメリカン・ エキスプレス®・カード |

||

|

年会費 |

初年度 | 永年無料 | 無料 (オンライン入会限定) |

22,000円(税込) |

| 次年度以降 | 永年無料 |

11,000円(税込) |

22,000円(税込) |

|

| 特長 |

|

|

|

|

| 最短発行期間 | 最短翌営業日 | 最短翌営業日 | 最短3営業日 | |

対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

- クレジットカードは、デビットカードやプリペイドカードとどう違う?

- クレジットカードは、その場で現金がなくとも後払いができるカードです。デビットカードは、利用と同時に指定の銀行口座から利用代金が引き落とされます。プリペイドカードは、事前に現金をチャージすることで利用が可能になるカードです。

くわしくは「クレジットカードとは?デビットカードやプリペイドカードとの違いについて」をご確認ください。 - クレジットカードの支払方法は?

- クレジットカードには、「1回払い」「2回払い」「分割払い」「ボーナス払い」「リボ払い」など、さまざまな支払方法があります。それぞれの特徴を理解し、無理なく確実に返済できる支払方法を選択しましょう。

くわしくは「クレジットカードの支払いについて理解しよう」をご確認ください。 - クレジットカードを選ぶときのポイントは?

- クレジットカードを選ぶ際は、年会費が負担にならないか、旅行傷害保険の内容が自分にあっているかどうか、ポイントプログラムが充実しているか、ネットショッピングの特典があるかなどを基準に選ぶといいでしょう。

くわしくは「クレジットカードを選ぶ際のポイント」をご確認ください。 - クレジットカードにはどんな使い方がある?

- クレジットカードは、店舗での買い物やネットショッピングのほか、キャッシングを利用したり、公共料金を支払ったり、電子マネーにチャージしたりなど、さまざまな場面で使えます。

くわしくは「クレジットカードをシーンに応じて使いこなそう!」をご確認ください。 - クレジットカードで使いすぎを防止するには?

- クレジットカードの使いすぎを防止するには、スマートフォンやパソコンで見られる利用明細で、利用履歴をチェックするようにしてください。

くわしくは「クレジットカードにまつわる不安を解消しよう」をご確認ください。 - クレジットカードの不正利用に気付いたら、どうする?

- クレジットカードの不正利用に気付いたら、まずはカード会社に連絡をして、クレジットカードを利用停止にすることが重要です。不正利用が疑われるクレジットカードは無効となり、新しいカード番号でクレジットカードが発行されます。

くわしくは「クレジットカードにまつわる不安を解消しよう」をご確認ください。