電子マネーとクレジットカードの違いとおすすめの使い分け方法

近年はクレジットカードだけではなく、電子マネーによるキャッシュレス決済が普及しています。いずれも現金を使わないという点で類似した決済方法ですが、異なる特徴があります。

ここでは、電子マネーとクレジットカードの特徴や、メリット・デメリットをご紹介します。また、電子マネーとクレジットカード、それぞれのシーンに合わせた使い分け方についてもご紹介しましょう。

電子マネーとは?

まずは、電子マネーの支払方法の種類や、決済の特徴をご紹介します。

電子マネーの支払方法はプリペイド型・ポストペイ型・デビット型の3種類がある

電子マネーの支払方法は、プリペイド型・ポストペイ型・デビット型の3種類に分けられます。1つの支払方法のみに対応する電子マネーもありますし、3種類全ての支払方法に対応する電子マネーもあります。それぞれの支払方法の特徴について見ていきましょう。

・プリペイド型

プリペイド型とは、事前にアプリやICカードに現金をチャージする支払方法です。プリペイド型の電子マネーとして、SuicaやPASMOなどが挙げられます。

・ポストペイ型

一般的にポストペイ型とは、クレジットカードと電子マネーを連携させて支払う方法のことを指します。ご利用代金は、後日クレジットカード会社から請求される仕組みとなっています。ポストペイ型の電子マネーとして、QUICPayやiDなどが挙げられます。

・デビット型

デビット型の電子マネーは、電子マネーで決済をすると、直後に銀行から支払った分が自動で引き落とされる仕組みとなっています。

電子マネー決済の特徴

続いて、電子マネーを使った決済には、どのような特徴があるのかご紹介します。

・支払いがスピーディー

暗証番号を入力するなどの手間がなく、専用の機器にスマートフォンやICカードをかざすだけで支払いが完了します。

・支払方法によっては使いすぎの心配がない

プリペイド型の電子マネーの場合、事前に入金した金額分だけ利用することが可能です。また、デビット型の場合、銀行にあるお金の分だけ利用できるため、使いすぎるリスクがありません。

クレジットカードとは?

続いては、クレジットカードとはどのような決済方法であるか、特徴をご紹介します。

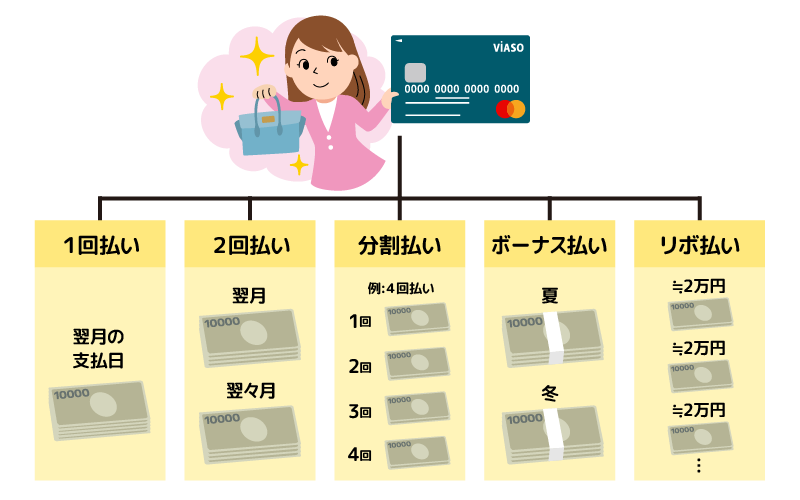

クレジットカード決済とは後払いする決済方法

クレジットカード決済とは、商品やサービスの支払いを、後払いにする決済方法です。

クレジットカードには、1回払いや2回払い、分割払いのほか、リボ払い、ボーナス払いなど、さまざまな支払方法があります。

クレジットカード決済の特徴

続いて、クレジットカード決済の特徴を見ていきましょう。

・利用限度額が大きい

クレジットカードの利用限度額は、電子マネーと比べて高く設定されています。数十万円の高額な買い物には便利といえるでしょう。

・世界中で利用できる

クレジットカードにはブランドがあり、Mastercard®やVisaなど、国際ブランドのクレジットカードなら、国内だけでなく海外での利用が可能です。

・旅行傷害保険がついている

一般的にクレジットカードには、旅行傷害保険が付帯しています。クレジットカードによって補償内容や保険金額は異なりますが、旅行中の事故やケガに備えることが可能です。

電子マネーはクレジットカードでチャージできる

電子マネーの種類によっては、クレジットカードでチャージをすることが可能です。iPhoneの場合、電子マネーのアプリにクレジットカードの情報を登録すれば、連携させることができますし、オートチャージの設定をすると、残金が設定した金額より少なくなったときに、自動的にクレジットカードからチャージしてくれます。

ただし、電子マネーとクレジットカードの組み合わせによっては、ポイントが加算されないケースがあるので注意が必要です。

クレジットカードと電子マネーの上手な使い分け方

続いては、電子マネーとクレジットカードの上手な使い分け方をご紹介します。

忙しいとき、少額の支払いは電子マネーがおすすめ

店舗によりますが、少額の支払いをスピーディーに済ませたいときには、電子マネーを使うのがおすすめです。特に、駅の売店や自販機などの支払いにおいて、電子マネーを使えば便利でしょう。

電子マネー非対応の店舗や、高額な買い物にはクレジットカード払いがおすすめ

クレジットカードは、スーパーやコンビニ、ネットショップなど、さまざまなお店で利用が可能です。店舗によっては、電子マネーには対応していないが、クレジットカード払いはOKという場合があるでしょう。

また、前述のとおり、クレジットカードの限度額は電子マネーより高く設定されていますので、高額な買い物をするときはおすすめです。

タッチ決済対応!年会費もポイント還元率もお得な三菱UFJカード

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

要エントリー

※対象店舗は一例です

年会費 永年無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJカードは、年会費が永年無料でタッチ決済にも対応しているので、お支払いもスピーディーです。

また、セブン‐イレブンやオーケーなどの対象店舗(*1)で三菱UFJカードを利用すると、ご利用分の最大20%(*2)相当のポイントが還元されます。

ほかにも、ネットショッピングのポータルサイト「POINT名人.com」を経由してお買い物をすると、カードの基本ポイントに加えてボーナスポイントももらえるので、日常使いでポイントがためやすいでしょう。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

そのほか、「MDCアプリ」を活用すれば、WEB明細をスマートフォンでいつでもチェックでき、家計簿をつける手間を省けます。さらに、ご入会日から2カ月後までに条件を達成すると、10,000円相当(グローバルポイント2,000ポイント分)がもらえます。(*3)詳細は三菱UFJカードのWEBサイトでご確認ください。特典には条件・留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

三菱UFJカードの特長

- 年会費が永年無料で利用できる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- POINT名人.comを利用すると、ボーナスポイントもたまる

- MDCアプリのWEB明細を家計簿代わりに使える

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

初めてゴールドカードを持つ人におすすめの三菱UFJカード ゴールド

対象店舗のご利用分が

最大20%ポイント還元

三菱UFJカード

ゴールド

要エントリー

※対象店舗は一例です

国内空港ラウンジ無料

- ※ 対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外。※ 還元率は、1ポイント5円相当として利用した場合。※ 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項あり。くわしくは遷移先をご確認ください。

三菱UFJニコスの「三菱UFJカード ゴールド」は、タッチ決済対応で、ポイントプログラムやグルメセレクションなどのサービスが充実しているゴールドカードです。学生を除く20歳以上の人がお申し込みいただけます。WEBサイトからのお申し込みなら、初年度の年会費が無料になるので、初めてゴールドカードを持つ方でも安心です。

三菱UFJカード ゴールドは、セブン‐イレブンやオーケーなどの対象店舗(*1)で利用すると、ご利用分の最大20%(*2)のポイントが還元されるので、日常使いでお得にポイントをためられるでしょう。また、年間100万円以上利用すると、1万1,000円相当のポイントがプレゼントされます。

さらに、グルメセレクションとして、厳選された国内のレストランでコースメニューをおとな2名以上で利用する際に、1名分の料金が無料になるサービスが付帯されているので、ゴールドカードならではの特典をお楽しみいただけます。対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

三菱UFJカード ゴールドの特長

- WEBサイトからのお申し込みで初年度の年会費が無料になる

- 対象店舗(*1)のご利用分が最大20%(*2)ポイント還元される

- 年間100万円以上を利用すると、1万1,000円相当のポイントがもらえる

- タッチ決済対応で、スピーディーに支払いができる

- 厳選された国内のレストランにて大人2名以上で利用した場合、1名分の料金が無料になる

- (*1)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- (*2)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

- (*2)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

おすすめのプラチナカード、三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

プライオリティ・パス

国内外の空港ラウンジが無料

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード

海外旅行傷害保険が自動付帯(最高5,000万円)

国内外のレストランや航空券の予約をコンシェルジュに依頼可能

「三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード」は、実用性とステータス性を兼ね備えたプラチナカードです。三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードでは、国内外の空港ラウンジを利用できる、プライオリティ・パスに無料で入会できます。

また、上質なホスピタリティをご提供するコンシェルジュサービスをはじめ、空港から自宅へ配送が可能な手荷物空港宅配サービスなどのきめ細かなサービスを受けられるのは、ランクの高いプラチナカードならではといえるでしょう。

三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カードの特長

- 24時間・365日のコンシェルジュサービスを利用できる

- 海外旅行傷害保険で最高1億円まで補償される(海外旅行傷害保険の自動付帯分は最高5,000万円)

- 国内外の空港ラウンジを利用できる、プライオリティ・パスに無料で入会できる

- 空港から自宅までの手荷物空港宅配サービスがある

電子マネーとクレジットカードはシーンによって使い分けよう

電子マネーとクレジットカードは、それぞれ特徴が異なります。それぞれのメリットを享受したい人は、組み合わせて利用するのがおすすめです。

シーンに応じて使い分ければ、キャッシュレス決済がより快適になるでしょう。

おすすめのクレジットカード

| カード名 | 日常にうれしいを、 将来まで安心を。 |

オンも、オフも、 いつでも変わらない輝きを。 |

日常から特別な時まで、 最高クラスのおもてなしを。 |

|

|---|---|---|---|---|

|

|

|

|

||

| 三菱UFJカード | 三菱UFJカード ゴールド |

三菱UFJカード・ プラチナ・アメリカン・ エキスプレス®・カード |

||

|

年会費 |

初年度 | 永年無料 | 無料 (オンライン入会限定) |

22,000円(税込) |

| 次年度以降 | 永年無料 |

11,000円(税込) |

22,000円(税込) |

|

| 特長 |

|

|

|

|

| 最短発行期間 | 最短翌営業日 ※ Mastercard®とVisaのみ |

最短翌営業日 ※ Mastercard®とVisaのみ |

最短3営業日 | |

対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。くわしくはこちら。

- 電子マネーとは?

- 電子マネーは、キャッシュレス決済のひとつで、スマートフォンアプリやICカードをかざすだけで支払いが完了する決済方法です。電子マネーには、チャージした残高から支払うプリペイド型、クレジットカードと連携させるポストペイ型、電子マネーを利用したタイミングで銀行から利用額が引き落とされるデビット型の3つの支払方法があります。

くわしくは「電子マネーとは?」をご確認ください。 - 電子マネーとクレジットカードの違いは?

- 電子マネーとクレジットカードは、支払方法や利用限度額、付帯サービスなどが異なります。例えば、クレジットカードの場合、利用額は後払いとなり、利用限度額は数十万円まで設定できます。また、旅行傷害保険が付帯されているほか、国際ブランドのクレジットカードなら、世界中どこでも利用可能です。一方、電子マネーのプリペイド型なら事前にチャージした金額だけ、デビット型なら銀行口座の残高分だけ利用できます。また、電子マネーは、主に国内利用のみが多く、クレジットカードよりも利用できる場所が限定されます。

くわしくは「クレジットカードとは?」をご確認ください。 - 電子マネーとクレジットカードの使い分け方は?

- 電子マネーは、駅の売店や自販機など、少額の支払いをスピーディーに済ませたいときにおすすめです。クレジットカードは、利用限度額が電子マネーより高いため、高額の支払いや電子マネーに対応していない店舗やネットショップで利用するといいでしょう。

カードによっては、電子マネーでためたポイントと、クレジットカードの利用でためたポイントを合算することが可能です。

くわしくは「クレジットカードと電子マネーの上手な使い分け方」をご確認ください。